Bản thuyết minh về báo cáo tài chính được xem là bộ phận hợp thành, khó tách rời từ báo cáo tài chính của doanh nghiệp. Loại này sử dụng để mô tả, mang tính phân tích chi tiết hoặc tường thuật những thông tin số liệu trình bày ở bảng báo cáo KQKD, lưu chuyển tiền tệ, cân đối kế toán. Vậy có phải nộp thuyết minh báo cáo tài chính không? Tham khảo bài chia sẻ sau để tìm câu trả lời.

Thuyết minh báo cáo tài chính được hiểu như thế nào?

Đây chính là bản lập ra với mục đích giải thích các thông tin, bổ sung ý nghĩa để người đọc dễ nắm về tình hình kinh doanh, hoạt động sản xuất. Bên cạnh đó là tình hình tài chính và KQKD doanh nghiệp trong những bảng báo cáo khác chưa trình bày chi tiết, rõ ràng. Khi đọc các bản thuyết minh về báo cáo tài chính, nhà đầu tư có thể hiểu chính xác, đầy đủ về tình hình hiện tại tài chính của doanh nghiệp.

Dù cách viết không giống nhau nhưng ở từng bản thuyết minh BCTC vẫn có các nội dung tương đương nhau. Những nội dung có trong thuyết minh BCTC đó là:

- Đơn vị tiền tệ, kỳ kế toán dùng trong kế toán.

- Đặc điểm của doanh nghiệp hoạt động.

- Chế độ và chuẩn mực kế toán áp dụng.

- Thông tin bổ sung đối với những khoản mục trình bày có trong bảng cân đối về kế toán.

- Thông tin bổ sung những khoản mục trình bày trong kết quả báo cáo HĐKD.

- Những chính sách áp dụng trong kế toán.

- Thông tin bổ sung khoản mục trình bày có trong báo cáo tài chính về lưu chuyển tiền tệ.

Giải đáp thắc mắc có phải nộp thuyết minh báo cáo tài chính không?

Bản báo cáo tài chính dựa trên thông tư 133 gồm báo cáo kết quả về hoạt động kinh doanh sản xuất, tình hình tài chính, lưu chuyển tiền tệ, bảng cân đối cho tài khoản, thuyết minh BCTC.

Còn BCTC dựa trên thông tư 200 gồm báo cáo kết quả về hoạt động kinh doanh sản xuất, bảng cân đối cho tài khoản, thuyết minh BCTC, lưu chuyển tiền tệ. Vậy có phải nộp thuyết minh báo cáo tài chính không? Dù công ty thực hiện theo thông tư số 200 hay 133 bắt buộc đều phải nộp thuyết minh BCTC.

Hướng dẫn nộp bản thuyết minh BCTC qua mạng

Để nộp bản thuyết minh BCTC qua mạng, bạn thực hiện theo những bước dưới đây:

Bước 1: Chuẩn bị file XML bản BCTC

Khi doanh nghiệp đã gửi dạng file XML tới bộ BCTC gồm kết quả HĐKD, bảng cân đối về kế toán, lưu chuyển tiền tệ xong qua trang nhantokhai.gdt.gov.vn. Doanh nghiệp thực hiện nộp bản thuyết trình BCTC qua mạng ở dạng excel hoặc word. Để nộp BCTC qua mạng, bạn có thể thực hiện qua phần mềm mới nhất HTKK. Sau đó, xuất file định dạng XML như sau:

- Vào phần mềm HTKK > “Báo cáo tài chính” > “Bộ BCTC dựa trên thông tư số 133 hoặc 200.

- BCTC theo thông tư số 133 áp dụng đối với doanh nghiệp nhỏ và vừa có hai mẫu 01b và 01a. Thường sẽ lựa mẫu 01a – DNN, riêng với BCTC doanh nghiệp siêu nhỏ trình bày dựa trên thanh khoản giảm dần.

- Mẫu 01a trình bày nợ và tài sản phải trả trên BCTC theo thanh khoản giảm dần. Mẫu 01b trình bày dài hạn và ngắn hạ.

- Khi bản BCTC trên phần mềm HTKK được lập xong, bạn xuất dạng XML rồi lưu lại ở máy tính.

Bước 2: Đăng nhập hệ thống mang tên thuế điện tử

Người dùng thực hiện đăng nhập hệ thống mang tên thuế điện tử qua đường dẫn là http://thuedientu.gdt.gov.vn/. Trên máy tính bạn sẽ cắm Token vào rồi truy cập trang web là Thuế điện tử > chọn đăng ký góc phải màn hình phía trên. Sau đó, người dùng đăng nhập tài khoản là chữ ký số đã đăng ký. Đồng thời, đằng sau thêm chữ – QL. Giả dụ 0101179888 – QL

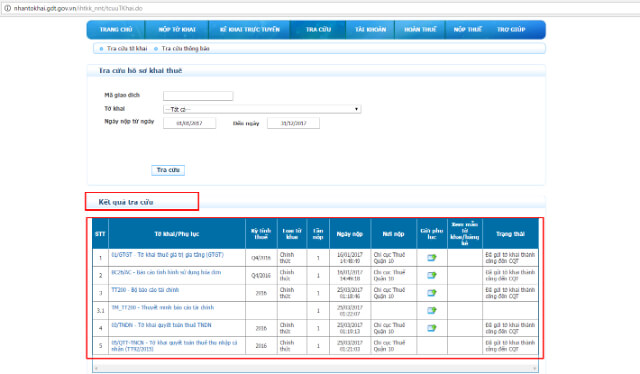

Bước 3: Tra cứu tờ khai

Ở bước này, người dùng lựa Tra cứu > chọn “ Tờ khai” > click chuột mũi tên góc phải, tất cả tờ khai xuất hiện > lựa mục BCTC ? > Doanh nghiệp lựa thông tư số TT133 hoặc TT200 > Tra cứu.

Bước 4: Xem kết quả và gửi kèm phụ lục

Khi hiện ra kết quả tra cứu, ở cột gửi phụ lục bạn chọn vào đó với mục đích tải lên thuyết minh BCTC. Tiếp theo lựa tệp Ký nộp thuyết minh BCTC/Báo cáo kiểm toán. Sau khi chọn tệp, bạn nhấn Open. Ở quá trình ký điện tử thì hệ thống yêu cầu nhập vào mã pin Token. Người dùng thực hiện nhập mã mà nhà cung cấp gồm ký tự số đã đăng ký rồi chọn chấp nhận.

Kết luận

Thắc mắc có phải nộp thuyết minh báo cáo tài chính không của bạn đã được chúng tôi giải đáp. Tóm lại dù doanh nghiệp của bạn có chọn theo thông tư 133 hay 200 thì điều này vẫn là bắt buộc. Trong quá trình làm báo cáo tài chính vẫn còn nhiều điều doanh nghiệp cần chú ý.