Trích khấu hao tài sản cố định là một hoạt động không thể thiếu của các doanh nghiệp có tài sản cố định. Thực tế, việc trích khấu hao được thực hiện theo quy định của pháp luật đồng thời dựa trên nguyên giá tài sản cố định và khung thời gian trích khấu hao tài sản cố định. Vậy chúng ta hãy cùng tìm hiểu kỹ hơn về quy định trích khấu hao tài sản cố định mới nhất nhé.

Nguyên tắc trích khấu hao tài sản cố định- Quy định trích khấu hao tài sản cố định mới nhất

Tất cả các tài sản cố định hiện có của doanh nghiệp đều phải trích khấu hao, trừ những tài sản cố định sau đây:

- Đầu tiên là tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- Tiếp theo, tài sản cố định khấu hao chưa hết bị mất.

- Tài sản cố định khác doanh nghiệp quản lý mà không thức hiện quyền sở hữu của doanh nghiệp (trừ tài sản cố định thuê tài chính).

- Ngoài ra, tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ kế toán của doanh nghiệp.

- Ngay cả, tài sản cố định sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các tài sản cố định hụ vụ cho người lao động làm việc tại doanh nghiệp). Bao gồm như nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh hay bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động,…

- Không những thế còn là tài sản cố định từ nguồn viện trợ không hoàn lại. Tài sản này sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp nhằm phục vụ công tác nghiên cứu khoa học.

- Cuối cùng, tài sản cố định vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất lâu dài một cách hợp pháp.

Không chỉ vậy, các khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp. Điều này được thực hiện theo quy định tại các văn bản pháp luật về thuế thu nhập doanh nghiệp.

Bên cạnh đó, đối với trường hợp TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ cho người lao động có tham gia hoạt động sản xuất kinh doanh của doanh nghiệp thì lúc này doanh nghiệp căn cứ vào thời gian và tính chất sử dụng các tài sản cố định này để thực hiện tính đồng thời trích khấu hao vào chi phí kinh doanh của doanh nghiệp. Hơn nữa, thông báo cho cơ quan thuế trực tiếp quản lý để theo dõi, quản lý.

Một điều không thể bỏ qua là doanh nghiệp cho thuê TSCĐ hoạt động phải trích khấu hao đối với TSCĐ cho thuê.

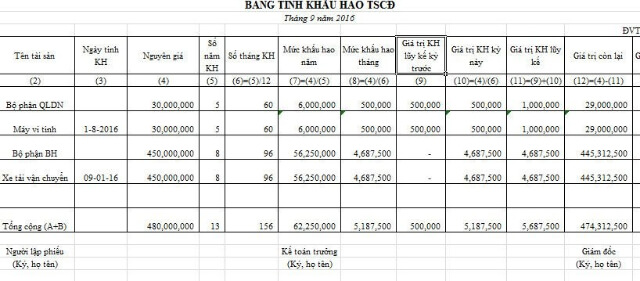

Một điều chú ý là việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày mà TSCĐ tăng hoặc giảm. Từ đó, doanh nghiệp thực hiện hạch toán tăng giảm TSCĐ theo quy định hiện hành về chế độ kế toán doanh nghiệp.

Một điều chú ý là việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày mà TSCĐ tăng hoặc giảm. Từ đó, doanh nghiệp thực hiện hạch toán tăng giảm TSCĐ theo quy định hiện hành về chế độ kế toán doanh nghiệp.

Xác định thời gian trích khấu hao của tài sản cố định hữu hình

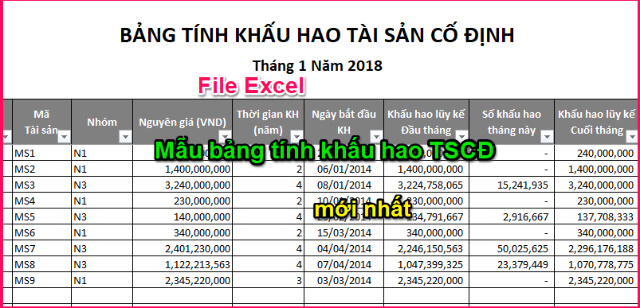

Theo quy định trích khấu hao tài sản cố định mới nhất, đối với các tài sản cố định còn mới mà chưa sử dụng thì doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định đã được quy định để xác định thời gian trích khấu hao tài sản cố định.

Còn trong trường hợp doanh nghiệp muốn xác định thời gian trích khấu hao của tài sản cố định mới đồng thời đã qua sử dụng khác so với khung thời gian trích khấu hao quy định tại Phụ lục 1 ban hành kèm theo Thông tư trên. Khi đó, doanh nghiệp phải lập phương án thay đổi thời gian trích khấu hao tài sản cố định.

Một quy định tiếp theo là doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Bên cạnh đó, việc kéo dài thời gian trích khấu hao của TSCĐ bảo đảm không vượt quá tuổi thọ kỹ thuật của TSCĐ. Ngoài ra, điều này sẽ không làm kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Một quy định tiếp theo là doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản. Bên cạnh đó, việc kéo dài thời gian trích khấu hao của TSCĐ bảo đảm không vượt quá tuổi thọ kỹ thuật của TSCĐ. Ngoài ra, điều này sẽ không làm kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Xác định thời gian trích khấu hao của tài sản cố định vô hình

Ở đây, doanh nghiệp tự xác định thời gian trích khấu hao của tài sản cố định vô hình nhưng tối đa không quá 20 năm.

Đối với tài sản cố định vô hình chính là giá trị quyền sử dụng đất có thời hạn hay quyền sử dụng đất thuê. Thời gian trích khấu hao ở đây được xác định là thời gian được phép sử dụng đất của doanh nghiệp.

Kết luận

Trên đây là bài viết chia sẻ liên quan đến những quy định trích khấu hao tài sản cố định mới nhất. Hy vọng những thông tin này sẽ hữu ích không chỉ có thêm những kiến thức về tài sản cố định mà còn phục vụ cho công việc của bạn nhé.